一、行情回顧

昨日,滬深兩市漲跌互現(xiàn)。截至收盤,上證綜指收于3864.18點(diǎn),跌5.84點(diǎn),跌幅為0.15%;深成指收于12907.83點(diǎn),漲130.52點(diǎn),漲幅為1.02%;滬深300收于4517.63點(diǎn),漲27.22點(diǎn),漲幅為0.61%;創(chuàng)業(yè)板收于3044.69點(diǎn),漲63.76點(diǎn),漲幅為2.14%。兩市成交17833.46億元,較前一日成交額減少1.59%。大盤股強(qiáng)于小盤股。中證100上漲0.87%,中證500上漲0.15%。

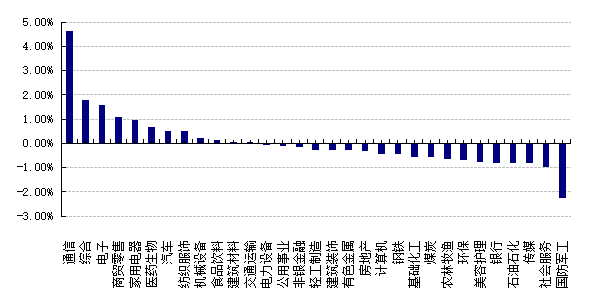

31個(gè)申萬(wàn)一級(jí)行業(yè)中有12個(gè)行業(yè)上漲。其中,通信、綜合、電子表現(xiàn)居前,漲跌幅分別為4.64%、1.79%、1.58%,傳媒、社會(huì)服務(wù)、國(guó)防軍工表現(xiàn)居后,漲跌幅分別為-0.82%、-0.97%、-2.25%。滬市有732只個(gè)數(shù)上漲,占比31.36%,深市有929只個(gè)數(shù)上漲,占比31.88%。非ST個(gè)股中,76只個(gè)股漲停,8只個(gè)股跌停。股指期貨主力合約漲跌不一,其中,1只期指好于現(xiàn)貨指數(shù)。

申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind日期:2025/11/26

前日,中債銀行間債券總凈價(jià)指數(shù)下跌0.11個(gè)百分點(diǎn)。

昨日,歐美主要市場(chǎng)普遍上漲,其中,道指上漲0.67%,標(biāo)普500上漲0.69%;道瓊斯歐洲50 上漲1.17%,納斯達(dá)克指數(shù)上升0.82%。亞太主要市場(chǎng)普遍上漲,其中,恒生指數(shù)上漲0.13%,日經(jīng)225指數(shù)上漲1.85%,印度SENSEX30指數(shù)上漲1.21%。

二、指數(shù)漲跌

數(shù)據(jù)來(lái)源:Wind 日期:2025/11/26

三、新聞

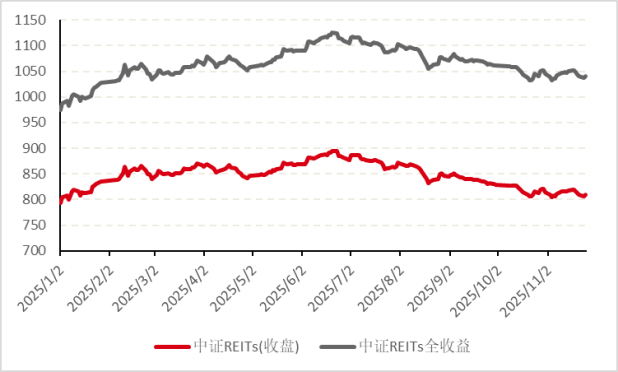

1、公募REITs市場(chǎng)有所企穩(wěn)

近期公募REITs市場(chǎng)逐漸展現(xiàn)了企穩(wěn)跡象,逐漸引發(fā)市場(chǎng)對(duì)于公募REITs的重新關(guān)注。市場(chǎng)上半年表現(xiàn)較好,但是自從2025年6月23日達(dá)到年內(nèi)高點(diǎn)以來(lái),市場(chǎng)一路下行,盡管中間也有所起伏,但是整體仍處于下行趨勢(shì)。

表:中證REITs(收盤)指數(shù)和中證REITs全收益指數(shù)今年以來(lái)表現(xiàn)情況

數(shù)據(jù)來(lái)源:Wind 數(shù)據(jù)時(shí)間:2025.1.2-2025.11.25

2025年公募REITs市場(chǎng)和之前的顯著區(qū)別為受到權(quán)益市場(chǎng)和債券市場(chǎng)的影響較大,受權(quán)益市場(chǎng)的影響主要來(lái)自于流動(dòng)性方面,目前市場(chǎng)整體月成交額在100-150億左右,流動(dòng)資金并不多;受到債券市場(chǎng)影響主要集中在部分偏債型公募REITs的估值依賴于無(wú)風(fēng)險(xiǎn)收益率的影響,當(dāng)國(guó)債收益率下行時(shí),估值就會(huì)上升。

所以下半年市場(chǎng)調(diào)整主要的原因?yàn)椋旱谝?,受到了股票市?chǎng)的影響,從6月24日開(kāi)始,權(quán)益市場(chǎng)在科技板塊的帶領(lǐng)下,快速突破關(guān)鍵點(diǎn)位,達(dá)到近10年來(lái)的新高。在這種情況下,部分資金從其他市場(chǎng)流出轉(zhuǎn)入權(quán)益市場(chǎng),對(duì)本就流動(dòng)性不佳的公募REITs市場(chǎng)來(lái)說(shuō),起到了一定的影響;第二,權(quán)益市場(chǎng)的情緒高漲也對(duì)債券市場(chǎng)起到了影響,長(zhǎng)債收益率較最低點(diǎn)有20-30bp左右的反彈,10年期國(guó)債收益率和部分產(chǎn)品的凈值反向變動(dòng)關(guān)系越發(fā)顯著,對(duì)于部分偏債的公募REITs產(chǎn)品估值產(chǎn)生了壓力;第三,由于之前市場(chǎng)漲幅較大,部分產(chǎn)品估值偏高,下半年又恰逢解禁期,在情緒帶動(dòng)下,市場(chǎng)也出現(xiàn)了一些不理性的情緒。

而近期公募REITs市場(chǎng)雖然仍處于震蕩起伏行情中,但是整體來(lái)看已經(jīng)出現(xiàn)了企穩(wěn)跡象,主要原因?yàn)槟壳伴L(zhǎng)債收益率的企穩(wěn)和權(quán)益市場(chǎng)回調(diào)之后重回“慢牛”行情,對(duì)于公募REITs來(lái)說(shuō)都為是有利因素。整體來(lái)看,目前公募REITs市場(chǎng)的供給量、參與機(jī)構(gòu)數(shù)量、市場(chǎng)認(rèn)知程度和之前都不可同日而語(yǔ),重新回到前低的概率較低,當(dāng)下市場(chǎng)正處于震蕩企穩(wěn)狀態(tài)。

好買觀點(diǎn):在市場(chǎng)經(jīng)過(guò)5個(gè)月下跌之后,目前交易型投資者對(duì)于公募REITs產(chǎn)品的做多意愿偏低,以持票或持幣觀望為主,導(dǎo)致市場(chǎng)中缺少足夠多的短期限交易型資金,市場(chǎng)活躍度偏低,市場(chǎng)上基本以配置型投資者為主。在經(jīng)歷了這段時(shí)間的回調(diào)之后,部分高估值板塊壓力有所緩解,開(kāi)始顯現(xiàn)出性價(jià)比,不論權(quán)益市場(chǎng)走勢(shì)如何,低波紅利的資產(chǎn)一直是市場(chǎng)中機(jī)構(gòu)資金所青睞的類型,當(dāng)市場(chǎng)形成預(yù)期之后,市場(chǎng)可能會(huì)重新開(kāi)始形成向上的趨勢(shì),交易型資金可能會(huì)重新經(jīng)常。當(dāng)下投資者可以關(guān)注其中優(yōu)質(zhì)項(xiàng)目的配置機(jī)會(huì),也可以關(guān)注市場(chǎng)中相關(guān)策略的基金產(chǎn)品。

2、美聯(lián)儲(chǔ)降息預(yù)期再度上升

回顧上月,市場(chǎng)對(duì)于美聯(lián)儲(chǔ)12月的降息基本形成了統(tǒng)一意見(jiàn),不過(guò)近期,美聯(lián)儲(chǔ)降息預(yù)期近期出現(xiàn)顯著波動(dòng)。由于美國(guó)政府停擺導(dǎo)致數(shù)據(jù)缺失,10 月份 CPI 數(shù)據(jù)永久缺失,11 月份非農(nóng)數(shù)據(jù)要到 12 月 16 日才發(fā)布,所以市場(chǎng)需通過(guò)美聯(lián)儲(chǔ)官員發(fā)言猜測(cè)預(yù)期變化。

受鮑威爾鷹派表述影響,上周市場(chǎng)對(duì)于美聯(lián)儲(chǔ)的降息預(yù)期顯著下降;9月非農(nóng)數(shù)據(jù)新增11.9萬(wàn)人,遠(yuǎn)超市場(chǎng)預(yù)期的5萬(wàn)人,進(jìn)一步加劇擔(dān)憂,降息概率從51%降至30%-32%。

近兩天,因美聯(lián)儲(chǔ)官員發(fā)言,降息概率回升至70%。美國(guó)紐約聯(lián)儲(chǔ)銀行主席威廉姆斯于美東時(shí)間11月21日在圣地亞哥發(fā)表的演講稿中表示,隨著勞動(dòng)力市場(chǎng)的下行風(fēng)險(xiǎn)已經(jīng)增強(qiáng),而通脹面臨的上行風(fēng)險(xiǎn)有所緩解,美聯(lián)儲(chǔ)在近期仍有進(jìn)一步降息的空間,顯示預(yù)期處于持續(xù)搖擺狀態(tài)。

本周二,美國(guó)財(cái)政部長(zhǎng)貝森特透露,他與五位美聯(lián)儲(chǔ)主席候選人的第二輪最終面試將于今日結(jié)束,并重申特朗普總統(tǒng)可能在 12 月 25 日之前宣布提名結(jié)果。美國(guó)政府此前已公布最終候選人名單,包括美聯(lián)儲(chǔ)理事克里斯托弗?沃勒、米歇爾?鮑曼、前美聯(lián)儲(chǔ)理事凱文?沃爾什、國(guó)家經(jīng)濟(jì)委員會(huì)主任凱文?哈塞特,以及 貝萊德 集團(tuán)高管里克?里德。貝森特還指出:“美聯(lián)儲(chǔ)理事會(huì)成員似乎傾向于降息。”

好買觀點(diǎn):美聯(lián)儲(chǔ)是否在12月再次進(jìn)行降息存在一定不確定性,但是站在當(dāng)下時(shí)間點(diǎn)來(lái)看,12月降息的概率較大,或者即便12月未降息,會(huì)議可能也會(huì)釋放邊際鴿派信號(hào)以穩(wěn)定市場(chǎng)。對(duì)于長(zhǎng)久期美債來(lái)說(shuō),降息并不一定預(yù)示著收益率將會(huì)快速下行,一方面美債水平不斷增長(zhǎng)將會(huì)增加市場(chǎng)對(duì)于財(cái)政環(huán)境惡化的擔(dān)心,另一方面美聯(lián)儲(chǔ)獨(dú)立性的喪失也會(huì)增加市場(chǎng)對(duì)于美債的拋售力度,但是總體來(lái)看,降息仍可以對(duì)沖或者減緩長(zhǎng)久期美債收益率的進(jìn)一步上行。